简报

香港证监会有关虚拟资产管理公司、虚拟资产基金分销商和虚拟资产交易平台营运者牌照事宜的若干要点

下载————————————————————————————————-

背景

2018年11月1日,香港证券及期货事务监察委员会(“证监会”)发布了多项对在香港开展涉虚拟资产金融活动的市场参与者产生监管影响的公告。这些公告包括《有关针对虚拟资产投资组合的管理公司、基金分销商及交易平台营运者的监管框架的声明》[1](“声明”)和《致中介人的通函——分销虚拟资产基金》[2]((“通函”),与声明统称为“证监会公告”)。证监会公告在引起炒作的同时,也引起了担忧(也许还有缪见)。鉴于这些反应,请牢记:证监会公告并未推出或公布任何新法律。证监会公告提出了新的监管措施,这些措施都在证监会的“监管职权范围”之内,其主要目的是加强对投资者的保护。证监会公告可能对虚拟资产管理公司、虚拟资产基金分销商及虚拟资产交易平台营运者造成的影响,取决于其在虚拟资产相关活动中扮演的角色、当前是不是一家持牌法团、及涉及什么类型的虚拟资产(最重要的是,所涉及的虚拟资产是否被视为“证券”或“期货合约”——在本文章中,被视为证券或期货合约的虚拟资产将统称为“SF虚拟资产”,而既不被视为“证券”又不被视为“期货合约”的虚拟资产将统称为“非SF虚拟资产”)。虽然证监会公告对先前一些不确定的问题进行了重要的澄清,但仍有很多重大问题尚不确定(并且以后可能还会出现新的不确定的问题)。特别是,关于什么类型的虚拟资产相当于“证券”或“期货合约”,而什么类型的虚拟资产不属于“证券”和“期货合约”,尚无任何澄清。然而,证监会公告确实承认某些虚拟资产可能相当于“证券”或“期货合约”而某些虚拟资产可能不属于“证券”和“期货合约”的这一事实本身可能具有重要意义。

对虚拟资产管理公司和虚拟资产基金分销商的监管影响

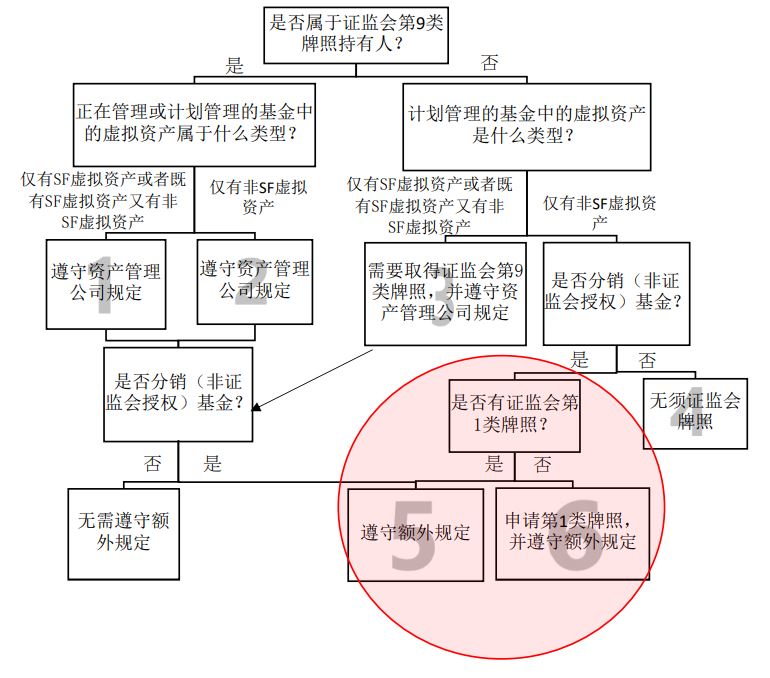

下图阐释了证监会公告发布后,虚拟资产管理公司及/或虚拟资产基金分销商(红色突出显示的部 分)必须遵守的新的相应监管和发牌要求,而随之而来的影响则见下文解释。属于任何一个方框(方框 4 除外)的市场参与者都将会受到证监会公告造成的不同程度的监管影响。但是,如上所述,整体发牌和监管路线图中的关键问题仍然是,所涉虚拟资产是被视为“证券”或“期货合约”还是既不被视为“证券”又不被视为“期货合约”。证监会公告并未进一步澄清被视为“证券”或“期货合约”的虚拟资产与既不被视为“证券”又不被视为“期货合约”的虚拟资产之间的界限,因此,这个问题仍然难以回答。

证监会公告指出,证监会已经就以下事项制定了一套标准条款及条件(“条款及条件”)[3],作为证监会对持牌法团实施的牌照条件:

1. 持牌法团管理的投资组合,如投资组合内有 10%以上的总资产价值投资于虚拟资产;及

2. 持牌法团的财政来源,如持牌法团管理的投资组合持有非 SF 虚拟资产时,其财政来源。

此外,所有持牌法团及牌照申请人如果目前正在管理或计划管理(视情况而定)包含虚拟资产投 资的一个或多个投资组合(无论所述投资组合中的虚拟资产所占的百分比是高于还是低于最低限度),或者打算代表所管理的投资组合持有非 SF 虚拟资产,则均须通知证监会。此规定,以及需遵守条款及条件的规定,统称为“资产管理公司规定”。

如上所述,证监会公告并未包含任何新法律,因此,并未重新界定哪些公司需要或可不需要证监会牌照。换句话说,如果某个市场参与者在证监会公告发布前须要取得某类证监会牌照,则在证监会公告发布后仍然须要取得该类牌照,反之亦然。

关于虚拟资产管理公司和虚拟资产基金分销商的发牌制度

方框 1

属于方框 1 的市场参与者须要遵守资产管理公司规定。证监会特别指出,条款及条件不适用于只对投资于虚拟资产基金的投资组合(即虚拟资产基金之基金)进行管理的持牌法团。这是一个在预期之内且合乎情理的监管结果。然而,值得注意的是证监会对此给出的理由是——由于现有的规定,尤其是《基金经理操守准则》,足以规范基金中的基金(FoF, funds of funds)的管理。而不是因为(或者至少没有明确指出是因为)管理虚拟资产 FoF 的基金经理实际上是在管理一组基金(这类基金的单位是传统证券),而不是管理底层的一组虚拟资产。后一种理由(即,没有说明的理由)远远更站得住脚,事实上也更具说服力。

方框 2

属于方框 2 的市场参与者同属于方框 1 的市场参与者一样,必须遵守资产管理公司规定。

证监会公告对属于方框 2 的市场参与者的影响也许是最难从概念上支持的,而且也许是最背离证监会先前对持牌法团所采取的监管做法。实际上,证监会扩大了其监管范围,监管不受规管的活动,而监管纯粹依据该些(不受监管的)活动是由证监会持牌法团所开展的。但这次扩大监管范围的积极结果是,证监会默许了持牌法团在管理传统证券或期货合约投资组合的同时,亦可管理非 SF 虚拟资产投资组合。此前有些传言表示证监会可能对这种做法不太热衷─ 尽管持牌法团把不受监管的活动作为一项业务来开展已不是什么新鲜事。

方框 3

属于方框 3 的市场参与者须要取得证监会第 9 类牌照(与证监会公告发布前一样),并遵守资产管理公司规定。

方框 4

属于方框 4的市场参与者无须取得任何证监会牌照。与属于方框 2的市场参与者相比,具备第 9类牌照而管理非 SF虚拟资产投资组合的市场参与者(即方框 2)与不具备第 9类牌照而管理非 SF虚拟资产投资组合的市场参与者(即方框 4)之间的竞争环境似乎不公平,因为属于方框 2的市场参与者将要受到证监会监管规定的约束,但属于方框 4 的市场参与者可以在无牌照的情况下经营并且不受任何监管规定的约束。证监会似乎认为,采取这种方法,尽管只能监管这个行业的一部分,但比完全不监管更有利,即使前一种做法仍然留下了监管缺口并在管理公司之间创造出了不公平的竞争环境。对于那些有意管理非 SF 虚拟资产投资组合(同时假设其不打算在香港营销或向香港公众销售)并且不希望受资产管理公司规定约束的市场参与者而言,最简单的解决方案似乎是通过一个单独及无领有牌照的实体管理非 SF 虚拟资产的投资组合。

方框 5

属于方框 5 的市场参与者须要遵守通函中所载的额外规定(“额外规定”)(请参阅通函的第 A部分、第 B 部分及第 C 部分)。这些额外规定适用于符合以下条件的中介机构:分销未经证监会授权的虚拟资产基金,且有明确的投资虚拟资产的投资目的,或打算或已经直接或间接投资超过最低限度的虚拟资产。

关于以下问题尚有一些不确定因素:额外规定将适用于所有分销虚拟资产基金的证监会持牌法团,还是仅适用于在香港或向香港公众分销此类基金并且仅涉及位于在香港的人士或香港公众(不论是否位处于在香港,因香港公众可以处于香港以外的地方)的证监会持牌法团。然而,通函针对 的是“任何人如在香港进行或向香港公众分销集体投资计划的利益的业务”发出的。有鉴于此,可以合理地推断,如果持牌法团的投资者不在香港或不属于香港公众,则额外规定不适用于该持牌法团。

方框 6

属于方框 6 的市场参与者须要申请证监会第 1 类牌照(与证监会公告前一样),并且需要遵守额外规定。

这里的一个常见问题是,为何即使分销的基金所持有的虚拟资产被视为非 SF 虚拟资产也需要第 1类牌照。无论基金持有的资产是“证券”及/或“期货合约”,分销基金都属于第 1 类受规管活动。这是因为第 1 类受规管活动是“证券交易”,而交易的证券(即买卖的证券)是正在分销的基金的单位,而不是基金持有的资产。因此,基金持有的资产是否属于“证券”或是“期货合约”是无关紧要的。

虚拟资产交易平台营运者的监管框架

至于虚拟资产交易平台营运者(“VA 营运者”)的监管,证监会采用了一种不同的取态,对其即持观望的态度。声明的附录 2 提供了证监会向 VA 营运者发牌并予以监管的概念框架。证监会计划在沙盒环境下探讨以其现有权力向任何 VA 营运者授予牌照并予以监管是否合适。VA 营运者如果有意获得牌照,可与证监会联系,并承诺遵守证监会的规定。

由于证监会采用了观望态度,市场参与者会面临什么样的监管结果尚且是个未知数,而证监会在将来的监管方法上有着选择余地。在当前的阶段,在决定是否选择加入沙盒时,VA营运者需要考量是否值得承担繁重的监管负担以获取牌照,来换取取得牌照后可能带来的公信力。

结语

很显然,证监会公告的首要目的是保护投资者,而且证监会一如既往地在很大程度上依赖其常用的两把武器来达到保护投资者的目的,即加强向投资者进行披露及合适性评估。前者是向产品供应商/发起人实施,后者是向产品分销商实施。然而,由于金融活动的监管是基于“证券”和“期货合约”的过时定义,监管机构和市场参与者同样面临着诸多困难。当现有的“证券”和“期货合约”定义应用于虚拟资产等新资产类别时,这些困难更是显而易见。

=========================================

如 欲 进一步详细了解我们 能 向 您 提 供 哪 些 帮助,请通过以下 方 式 联系我们: [email protected].

本资料仅提供一般信息,不用于提供法律建议。

=========================================

王斌逸

© ALTQUEST LIMITED

11 月份 2018

[1]译者注:中文版网址:https://sc.sfc.hk/gb/www.sfc.hk/web/TC/news-and-announcements/policy-statements-and-announcements/reg-framework-virtual-asset-portfolios-managers-fund-distributors-trading-platform-operators.html

[2]译者注:中文版网址:https://sc.sfc.hk/gb/www.sfc.hk/edistributionWeb/gateway/TC/circular/doc?refNo=18EC77

[3]

请见https://www.sfc.hk/web/EN/files/ER/PDF/App%201%20-%20Reg%20standards%20for%20VA%20portfolio%20mgrs_chi.pdf第 2-6 页